貸借対照表に記載する現金及び預金の計算事例

[会計期間 ×7年4月1日から×8年3月31日]

[資料1]

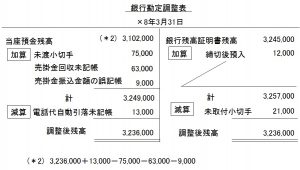

決算精鋭前の勘定残高

現金 283,000千円

当座預金 不明

定期預金 600,000千円

[資料2]

1.現金実査による判明事項

(1)振出日が×8年4月1日になっている小切手55,000千円あり。

(2)未処理事項

配当金領収書 15,000千円

期限到来後社債利札 5,000千円

[資料2]銀行発行の決算日時点の当座預金残高証明書による残高は3,245,000千円。当座預金勘定の決算整理前残高との差額調査により判明した事項は下記の通り。

(1) 未取付小切手 :買掛金支払分 21,000千円

(2) 未渡小切手 :備品購入支払分 75,000千円

(3) 売掛金振込未記帳 :63,000千円

(4) 銀行締切後預入 :12,000千円

(5) 電話代の自動引落未記帳分:13,000千円

(6) 売掛金振込65,000千円を56,000千円と誤記していた。

[資料3]定期預金の内訳

200,000千円 預入日 ×5年6月1日 満期日 ×8年5月31日

400,000千円 預入日 ×6年8月1日 満期日 ×10年7月31日

【解説】

1. 現金

(1) 先日付小切手の処理

先日付小切手を受け取った場合、期日が来るまでは現金化されません。先日付小切手は小切手を受け取った場合と似ていることから、受取手形勘定で処理します。

① 実際に行った仕訳

(借方) 現金 55,000 (貸方) ××× 55,000

② 正しい仕訳

(借方) 受取手形 55,000 (貸方) ××× 55,000

③ 決算整理仕訳

(借方) 受取手形 55,000 (貸方) 現金 55,000

(2) 未処理の株主配当金領収書

(借方) 現金 15,000 (貸方) 受取配当金 15,000

(3) 未処理の期限到来後社債利札

(借方) 現金 5,000 (貸方) 受取配当金 5,000

現金残高 283,000-55,000+15,000+5,000=248,000千円

2. 当座預金

(1) 未渡小切手

(借方) 当座預金 75,000 (貸方) 未払金 75,000

(2) 売掛金回収の未記帳

(借方) 当座預金 63,000 (貸方) 未払金 63,000

(3) 電話代の自動引落未記帳

(借方) 通信費 13,000 (貸方) 未払金 13,000

(4) 売掛金振込金額の誤記帳

(借方) 当座預金 9,000(*) (貸方) 当座預金 9,000

(*)65,000-56,000

当座預金残高 3,236,000千円

3. 定期預金

預金は一年基準により分類するので、満期日が決算日の翌日から起算して一年を超えるものについては「長期性預金」として貸借対照表の固定資産(投資その他の資産)に表示します。

(借方) 長期性預金 400,000 (貸方) 定期預金 400,000

定期預金残高 600,000-400,000=200,000千円