生命保険に加入していると被保険者が死亡した場合、登録された保険金受取人に保険金が支払われます。

保険金受取人は夫婦であれば配偶者、子供に生命保険をかけていればその親というのが一般的です。

今回、保険金受取人が死亡しているにもかかわらず、その訂正を行う前に被保険者が亡くなったケースについて解説します。

保険金受取人死亡の場合に権利を承継するのはその相続人全員

保険金受取人が死亡していた場合の取扱いは保険業法に記載があります。

保険法 第46条

(保険金受取人の死亡)

保険金受取人が保険事故の発生前に死亡したときは、その相続人全員が保険金受取人となる。

また、この場合で受取人が複数になったときは、すべての受取人が死亡保険金を均等割で受け取ることになります。遺産相続の分割では配偶者や優先順位により法定相続分に重みづけがあるのですが、保険金の受け取りは遺産分割とは異なりますので注意が必要です。

つまり、受取人の変更手続きをしておかないと、死亡保険金を受け取ってほしい人以外にもお金が渡ってしまうことがあるということです。

保険金受取人が死亡している場合の保険金受取額

ひとつの事例を見てみましょう。

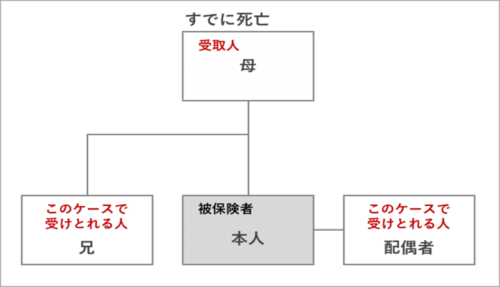

事例 子どものいない夫婦(本人が母を受取人として死亡保険に加入していたケース)

被保険者(および契約者):本人

受取人:母(先に死亡)

死亡保険金:1,000万円

本人が結婚前に母を受取人として加入し、結婚後および母の死亡後も受取人の変更をしていませんでした。夫婦に子どもはなく、本人には兄が1人います。

このケースでは、受取人は母の法定相続人である本人と兄になりますが、本人も死亡しているので、本人の権利はその法定相続人である配偶者に移ります。したがって、配偶者、兄の2人が受取人となり、死亡保険金を500万円ずつ受け取ります。

仮に、本人が配偶者に死亡保険金を残したいと思っていたとしても、母から配偶者に受取人の変更をしていなかったために、兄も母の法定相続人として死亡保険金を受け取ることができるのです。

保険金受取人が亡くなったときは速やかに変更を

死亡保険金の受取人が死亡したときは、すみやかに受取人変更手続きを行いましょう。

手続きを忘れてしまうと、受取人の法定相続人が死亡保険金を受け取ることになります。そうなると親族間のもめごとになりかねません。

保険に加入する場合は、受取人を誰にするかだけでなく、受取人が亡くなったときのことも考えておきましょう。