税理士試験を受験する上で総合問題を解くスピードは非常に重要で、合否を大きく左右します。

ゆっくり考えれば解ける問題もあるでしょうがそんな時間はないので、問題を見た瞬間にすぐに解答を導き出すぐらいまで基本問題を繰り返し解いて、解答スピードを上げる必要があります。

確かに計算スピードは大事なんですが、時間を省略する方法や問題の解き方のコツも大事だと思います。

ひとつの作業で3秒しか短縮できなくても、30カ所短縮できる箇所があれば3秒×30=90秒もの短縮が可能です。

そこで、総合問題を解く上で時間を短縮する方法やコツをについて、学校の教わったことや私なりに考えたやり方をまとめてみました。

勘定科目の省略

勘定科目をそのまま書いていても時間がかかるので、自分なりに省略して記載するようにしました。

| 本来の表示 | 省略表示 | 備考 |

| 現金及び預金 | 現ヨ | |

| 受取手形 | 受・手 | |

| 売掛金 | 売× | |

| 有価証券 | 有証 | |

| 仮払消費税等 | しょう(まる消) | 一つのT勘定で集計 |

| 仮受消費税等 | しょう(まる消) | 一つのT勘定で集計 |

| 短期貸付金 | 短貸 | |

| 長期貸付金 | 長貸 | |

| 投資有価証券 | 投有 | |

| 関係会社株式 | 関株 | |

| 破産更生債権 | ハ(まるは) | |

| 貸倒懸念債権 | ケ(まるけ) | |

| 減価償却累計額 | 減累 | |

| 繰延税金資産 | くりし | |

| 買掛金 | 買× | |

| 短期借入金 | 短借 | |

| 長期借入金 | 長借 | |

| 退職手当引当金 | 退引 | |

| 繰延税金負債 | くりふ | |

| 資本剰余金 | 資剰 | |

| その他資本剰余金 | その他資剰 | |

| 利益剰余金 | 利剰 | |

| 繰越利益剰余金 | 繰利剰 | |

| その他有価証券評価差額金 | その他有差 | |

| 減価償却費 | 減ひ | |

| 販売費及び一般管理費 | 販 |

集計方法

勘定科目ごとの集計方法は、集計項目が多いものはT勘定を設定して集計します。

それ以外の勘定科目は問題に記載されている残高試算表の余白に記載していきます。ここでポイントなのが0.4mmボールペンを使う点です。0.5mmだと太いので限られたスペースに書き込める量が少なくなってしまいます。0.3mmも試したのですが、書きづらくくて気を付けないと紙にペン先が引っかかって破れてしまいます。

その他の注意点としては、数字の前に+と△をつけて区切ることです。マイナス(-)をつけてもいいかもしれませんが、私の場合はあえて△で表記しています。

T勘定で集計する勘定科目

基本的に集計項目が多くT勘定を必ず準備するのは下記の勘定科目です。

・現金及び預金

・受取手形

・売掛金

・支払手形

・買掛金

借方と貸方に発生し、まとめて集計するもの

最終的に相殺して計算するので、借方と貸方に発生するものでまとめて集計するものは下記の勘定科目です。

・仮払消費税等と仮受消費税等

・繰延税金資産と繰延税金負債

・その他有価証券評価差額金

・為替差益と為替差損

解き方のコツ

有価証券

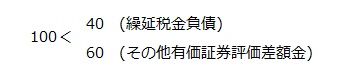

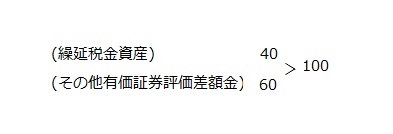

有価証券は「その他有価証券」の「繰延税金資産」と「繰延税金負債」、「その他有価証券評価差額金」の集計が肝です。

評価差益になるときは表の右側に下記のように記載します。

(例)評価差益が100で実効税率が40%のとき

(例)評価差損が100で実効税率が40%のとき

そして、T勘定の「繰延税金資産・負債」と「その他有価証券評価差額金」に表の右側に書いた上記の数値を転記して集計するわけです。

退職給付会計

*編集中

棚卸資産

*編集中

デリバティブ取引

*編集中