役員への定期同額給与の意味とその決定時期

定期同額給与のことをお客様に説明することがあるのですが、しっかりと隅々まで把握していなかったので、今回、整理してみようと思います。

定期同額給与とは

(役員給与の損金不算入)第三十四条 内国法人がその役員に対して支給する給与(退職給与で業績連動給与に該当しないもの、使用人としての職務を有する役員に対して支給する当該職務に対するもの及び第三項の規定の適用があるものを除く。以下この項において同じ。)のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。一 その支給時期が一月以下の一定の期間ごとである給与(次号イにおいて「定期給与」という。)で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与(同号において「定期同額給与」という。)

(定期同額給与の範囲等)

第六十九条 法第三十四条第一項第一号(役員給与の損金不算入)に規定する政令で定める給与は、次に掲げる給与とする。一 法第三十四条第一項第一号に規定する定期給与(以下第六項までにおいて「定期給与」という。)で、次に掲げる改定(以下この号において「給与改定」という。)がされた場合における当該事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又は当該事業年度終了の日までの間の各支給時期における支給額が同額であるものイ 当該事業年度開始の日の属する会計期間(法第十三条第一項(事業年度の意義)に規定する会計期間をいう。第四項第一号及び第十三項において同じ。)開始の日から三月(法第七十五条の二第一項各号(確定申告書の提出期限の延長の特例)の指定を受けている内国法人にあつては、その指定に係る月数に二を加えた月数)を経過する日(イにおいて「三月経過日等」という。)まで(定期給与の額の改定(継続して毎年所定の時期にされるものに限る。)が三月経過日等後にされることについて特別の事情があると認められる場合にあつては、当該改定の時期)にされた定期給与の額の改定ロ 当該事業年度において当該内国法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(第四項第二号及び第五項第一号において「臨時改定事由」という。)によりされたこれらの役員に係る定期給与の額の改定(イに掲げる改定を除く。)ハ 当該事業年度において当該内国法人の経営の状況が著しく悪化したことその他これに類する理由(第五項第二号において「業績悪化改定事由」という。)によりされた定期給与の額の改定(その定期給与の額を減額した改定に限り、イ及びロに掲げる改定を除く。)

これらをポイントを押さえて説明すると下記のようになります。

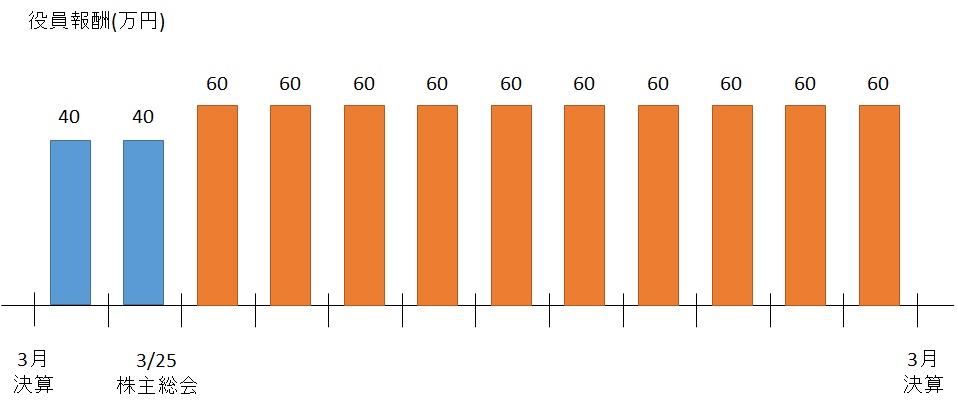

・定期同額給与とは毎月同じ金額の給料を支払うこと

・役員報酬の改定時期は決算月の翌月以後3か月以内

・改定の決定は株主総会にて行うこと

役員報酬は、会社法で「定款または株主総会の決議によって定める」旨が記載されており、3月決算の会社の場合、決算月の翌月初日から通常2か月以内に株主総会を開いて決算を確定し、そのときに役員報酬も決定するわけです。

役員報酬は必ず払わなければならないのでしょうか?

安定して売上が上がればいいのですが、場合によっては赤字続きの時もあるかもしれません。そういうときに役員報酬は必ず払わなければならないのでしょうか?

結論としては払わなくても構いません。というか、払ったようにして、会社に戻せばいいわけです。そのかわり、社会保険料や源泉所得税を控除した後の金額が戻せる給料になります。

株主総会って何ですか?

中小企業の一人会社ではよく聞かれることがあります。

株主総会は「会社の重要事項を決定する場」です。「株主=社長」のケースがほとんどでしょうが、社長が一人で常に総会を開いていると言っても過言ではありません。確かに重要事項を社長自ら決定しているのですが、問題は書面にするかどうかです。客観的に内容を明らかにするには議事録が必要になるわけです。

決算確定時は議事録を作って、役員報酬を決めたことを説明できるようにしておく必要があります。

一度決めた役員報酬は下げられますか?

業績が芳しくなく、期中に役員報酬を下げたいとおっしゃる経営者がいますが、下げることは可能です。ただし、勝手に下げてしまうと下げた時の役員報酬が定期同額の基準になってしまい、以前の高かった金額と下げた金額との差額は損金不算入となります。

以前の高かった時の報酬全額を損金算入するには、業績改善のために銀行のリスケジュールや取引先の信用確保ため等の理由が必要になります。

まとめ

役員報酬の金額は簡単に変えられないということをしっかり認識し、改定する場合はじっくり吟味して金額を決定する必要があります。ご自分の都合で勝手に変えないようにしましょう。

法人税法の取り扱いについて、注意したい点について一覧にまとめていますので、もしろろしかったらご覧ください。

http://sunsunlife.s1005.xrea.com/2018/10/16/1148/