簿記論 間違い備忘記録 Part2 キャッシュ・フロー見積法

[計算前提]

・A社のC社に対する貸付金に対して、経営状況が悪くなった場合の条件変更に伴うキャッシュ・フロー見積法による貸倒引当金の設定

・千円未満は四捨五入

[経過]

1.貸付時の契約内容

| 貸付金額 | 10,000千円 |

| 貸付日 | ×1年4月1日 |

| 返済日 | ×4年3月31日 |

| 返済方法 | 一括返済 |

| 貸付利率 | 年6% |

| 利払日 | 毎年3月31日の年1回払い |

2.契約内容の変更

| 変更案1 | 変更案2 | |

| 返済日 | ×5年3月31日 | ×4年3月31日と×5年3月31日 |

| 返済方法 | 一括返済 | 格5,000千円 |

| 貸付利率 | 年3% | 年2% |

| 利払日 | 毎年3月31日の年1回後払い | 毎年3月31日の年1回後払い |

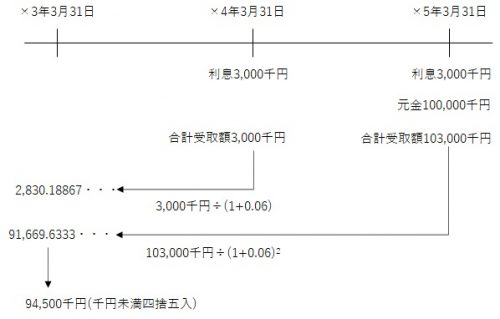

3.変更案1

(1)×3年3月31日

貸倒引当金繰入 5,500 / 貸倒引当金 5,500

100,000 - 94,500 = 5,500

(2)×4年3月31日

現金預金 3,000 / 受取利息 5,670(*1)

貸倒引当金2,670(*2)/

*1 94,500×6%=5,670

*2 5,670-100,000×3%

(3)×5年3月31日

現金預金 103,000 / 貸付金 100,000

貸倒引当金 2,830 / 受取利息 5,830

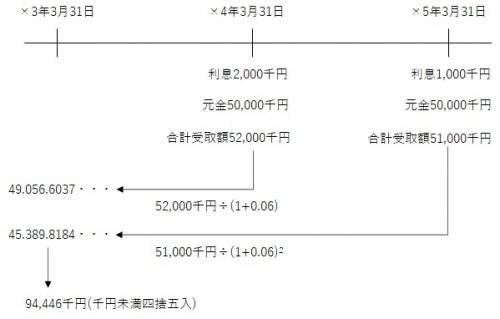

4.変更案2

(1)×3年3月31日

貸倒引当金繰入 5,500 / 貸倒引当金 5,500

100,000 - 94,446 = 5,554

(2)×4年3月31日

現金預金 52,000(*1) / 貸付金 50,000

貸倒引当金3,667(*3)/ 受取利息 5,667(*2)

*1 貸付金50,000 + 100,000 × 2%

*2 94,446×6%=5,667

*3 5,667-100,000×2% = 3,667

(3)×5年3月31日

現金預金 51,000 / 貸付金 50,000

貸倒引当金 1,887(*2)/ 受取利息 2,887(*1)

*1 (94,446 + 5,667 - 52,000)× 6%

*2 5,830 - 50,000 ×2%