現時点の固定資産の価値を検討する減損会計

1,000万円の設備投資をして、それ以上、あるいは経費を含めて設備投資額の2~3倍の売上を獲得できなければ、事業として成り立ちません。

事業を継続していると、設備投資したものの、投資金額を回収できる見込みがつかなくなった、なんてことが発生するわけです。

そこで、固定資産の現在価値を検討し、現在の損失を会計に反映させるのが、減損会計なのです。

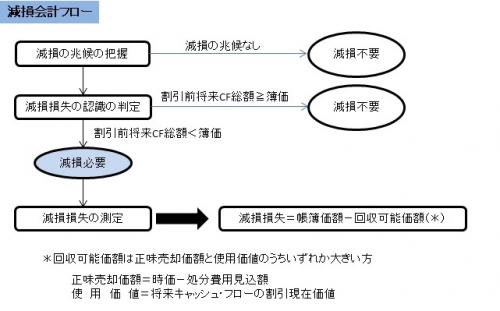

減損会計フロー

減損会計フローは下記のとおり。

第一段階 減損の兆候の把握・・・・・減損の兆候のあるものをピックアップ

第二段階 減損損失の認識の判定・・・減損するかどうかの判定

具体的には割引前将来CF<簿価→減損損失を認識する

第三段階 減損損失の測定・・・・・・実際の減損損失を計算する

具体的には正味売却価額(*1)と使用価値(*2)のうち大きい金額と帳簿価額との差額を減損損失とする。

*1 正味売却価額・・・固定資産を売却したら入ってくる金額(処分費用控除後)

*2 使用価値・・・・・固定資産を使うことで入ってくる金額

会計上の減損損失と法人税上の評価損

会計上で計上した減損損失は、税務上の評価損と差異が生じます。

会計上の減損損失は、使用価値で算出されることが多く、法人税においては、評価損を計算するときは固定資産の時価を基準に算定します。

法人税法 第2条第2項

(資産の評価損の損金不算入等)

内国法人の有する資産につき、災害による著しい損傷により当該資産の価額がその帳簿価額を下回ることとなつたことその他の政令で定める事実が生じた場合において、その内国法人が当該資産の評価換えをして損金経理によりその帳簿価額を減額したときは、その減額した部分の金額のうち、その評価換えの直前の当該資産の帳簿価額とその評価換えをした日の属する事業年度終了の時における当該資産の価額との差額に達するまでの金額は、前項の規定にかかわらず、その評価換えをした日の属する事業年度の所得の金額の計算上、損金の額に算入する。

法人税法施行令 第68条第1項第3号

(資産の評価損の計上ができる事実)

法第三十三条第二項(特定の事実が生じた場合の資産の評価損の損金算入)に規定する政令で定める事実は、物損等の事実(次の各号に掲げる資産の区分に応じ当該各号に定める事実であつて、当該事実が生じたことにより当該資産の価額がその帳簿価額を下回ることとなつたものをいう。)及び法的整理の事実(更生手続における評定が行われることに準ずる特別の事実をいう。)とする。

固定資産 次に掲げる事実

イ 当該資産が災害により著しく損傷したこと。

ロ 当該資産が一年以上にわたり遊休状態にあること。

ハ 当該資産がその本来の用途に使用することができないため他の用途に使用されたこと。

ニ 当該資産の所在する場所の状況が著しく変化したこと。

ホ イからニまでに準ずる特別の事実

法人税法基本通達9-1-3

(時価)

法第33条第2項《資産の評価換えによる評価損の損金算入》の規定を適用する場合における「評価換えをした日の属する事業年度終了の時における当該資産の価額」は、当該資産が使用収益されるものとしてその時において譲渡される場合に通常付される価額による。

計算過程が違うので、会計上と税務上は、どうしても差異が生じてしまいます。

一般的に、使用価値を使用した場合の減損損失は、それほど大きく計算されることはなく、税務上の評価損よりも小さく、評価損の計上要件に該当すれば損金算入が認められる可能性は残ります。

また、法人税法基本通達9-1-19 において、資産の再取得価額をを基礎として、それを取得した時から事業年度の末日まで旧定率法により償却を行ったものとした場合に計算される未償却残高に相当する金額を評価額とすることが認められています。

減損損失する場合の最終チェック

税務上でも減損損失が計上できそうだとなっても、評価損として計上できないケースがあるので注意が必要です。

いくら減損損失が一般的になってきたとはいえ、やみくもに計上しておいて、税務調査で否認ということになれば大変ですので、しっかり検討する必要があります。

法人税法基本通達9-1-17

(固定資産について評価損の計上ができない場合の例示)

法第33条第2項《資産の評価換えによる評価損の損金算入》の規定により固定資産の評価損が損金の額に算入されるのは、当該固定資産について令第68条第1項《資産の評価損の計上ができる事実》に規定する事実がある場合に限られるのであるから、当該固定資産の価額の低下が次のような事実に基づく場合には、法第33条第2項の規定の適用がないことに留意する。(昭55年直法2-8「三十一」、平12年課法2-7「十六」、平17年課法2-14「九」、平21年課法2-5「七」により改正)

(1) 過度の使用又は修理の不十分等により当該固定資産が著しく損耗していること。

(2) 当該固定資産について償却を行わなかったため償却不足額が生じていること。

(3) 当該固定資産の取得価額がその取得の時における事情等により同種の資産の価額に比して高いこと。

(4) 機械及び装置が製造方法の急速な進歩等により旧式化していること。