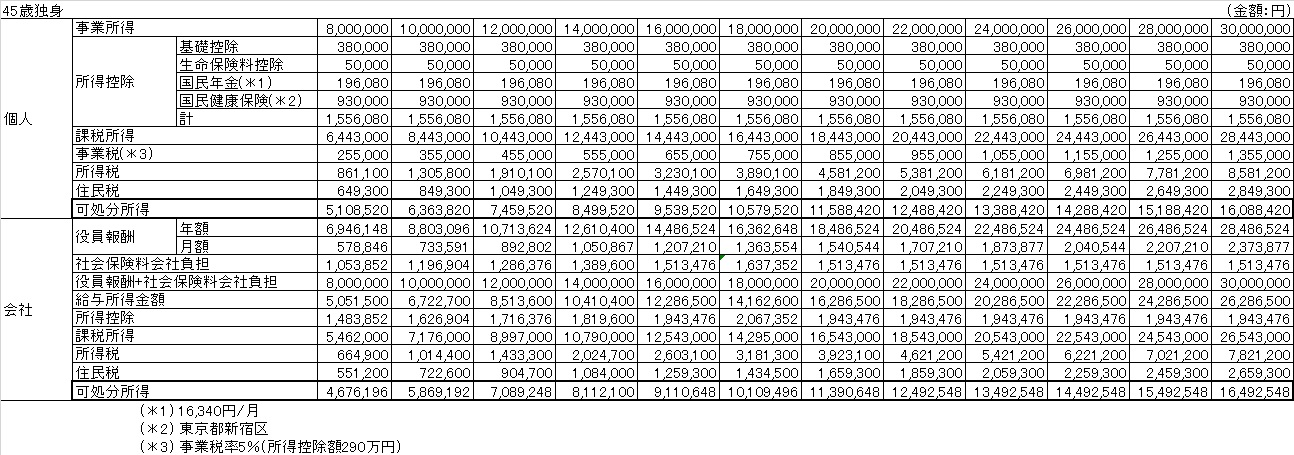

個人から法人成りした場合の試算をしてみました。800~3,000万円の事業所得の場合

巷では「所得が800万円を超えると法人化したほうが有利ですよ」とか言って、会計事務所が個人経営を法人経営にしようと勧めるケースをよく聞きます。

本当にそうなのかどうか、実際に試算してみました。

個人から法人成りした場合の試算

前提条件は下記の通り。

・45歳独身

・東京都新宿区在住

・平成30年4月時点の税率を適用

・事業所得800~3,000万円

・事業所得を役員報酬へ振替する際、法人成りをしたときは社会保険の加入が義務付けられていて、会社負担が発生するので、会社負担(約15%)を含めた金額で振替

・生命保険料控除50,000円

・所得税の基礎控除380,000円

・住民税の基礎控除330,000円

・可処分所得

個人事業:事業所得-国民年金-国民健康保険-所得税-住民税

法人成り:役員報酬-社会保険料-所得税-住民税

さて、可処分所得がどうなったかは下記の通り。

結論として、可処分所得が法人の方が逆転するのは事業所得2,200万円のとき。

「2,200万円の事業所得が出るようなら法人成りしましょう」と言われても現実味がありませんね。

税理士がよく「利益が出てきたから会社にしましょう!」といい、その理由は所得税と法人税の税率の差を言いますが、ちょっと根拠に欠けているような気がします。巷で税額比較をしているものを見ると、事業所得をそのまま役員報酬に置き換えて、増える社会保険料会社のことは一切触れていません。

「役員報酬にすることで給与所得控除が受けられる」などと個人事業主をまくしたてて、法人成りしたら経理・税務が複雑で費用がかかるので報酬アップということで、ただ単に税理士への報酬アップへの架け橋となっているような気がします。

確かに法人成りして会社組織にしたほうが見栄えも違います。会社でないと取引しないというところも多いです。生命保険が経費になったり、交際費や家計費も気にしなくてよくなります。いろんな対策も施せるでしょう。ただし、可処分所得から言うと現実味がありません。

将来的には年金の金額が増えるかもしれませんが、何歳まで生きるかわかりません。「法人成りしたとたんに資金繰りが苦しくなった」と耳にすることもあります。他のメリットばかりに目を奪われずに、安易は法人成りは避けた方がよいかもしれません。

ケースバイケースですが、じっくり検討する必要があります。

法人税法の取り扱いについて、注意したい点について一覧にまとめていますので、もしろろしかったらご覧ください。

http://sunsunlife.s1005.xrea.com/2018/10/16/1148/